|

|

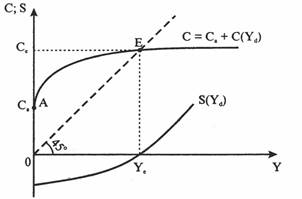

Потребление и сбережения в масштабах национальной экономикиПри исследовании потребления и сбережения сектора домашних хозяйств мы исходим из того, что при достижении макроэкономического равновесия совокупный спрос (AD) является наиболее мобильным компонентом. Известно также, что в состав совокупного спроса наряду с инвестиционным спросом, государственными закупками и спросом «заграницы» (чистый экспорт) входят потребительские расходы сектора домашних хозяйств. Потребление (С – consumption) представляет собой индивидуальное и совместное использование потребительских благ, направленное на удовлетворение материальных и духовных потребностей людей. С позиций количественного анализа под потреблением понимается общее количество товаров, купленных и потребленных в секторе домашних хозяйств в течение какого-то периода. В стоимостном выражении потребление – это та сумма денежных средств, которая расходуется населением на приобретение товаров и услуг. После уплаты налогов сектор домашних хозяйств располагает «доходом, находящимся в личном распоряжении» (Yd). Если предположить, что весь располагаемый доход (Yd) сектор домашних хозяйств использует только на потребление, тогда: С = Yd. Ситуация, когда весь располагаемый доход (Yd) расходуется только на потребление, графически представлена в виде биссектрисы угла начала координат (рисунок 1.1). Любая точка, находящаяся на биссектрисе данного угла, отражает тот факт, что располагаемый доход домашних хозяйств равен расходам на потребление. Таким образом, биссектриса играет роль вспомогательной линии, отражает гипотетическую ситуацию (С = Yd) при любой величине дохода домашних хозяйств. Соотношение между потреблением (С) и располагаемым доходом (Yd) характеризуется линейной зависимостью и может быть выражено следующим образом: С = Са +C(Yd) (1)

Рисунок1.2 – Функция потребления сектора домашних хозяйств Источник [5, c. 174]

Формализация типа С (Yd) отражает тот реальный факт, что потребление есть функция от дохода; Са – уровень потребления домашних хозяйств, соответствующий так называемому автономному потреблению. Автономное потребление возникает, когда текущий доход равен нулю или недостаточен, но потребление осуществляется за счет ранее сделанных сбережений, долгов и т.п. В точке Е объем потребления равен располагаемому доходу. Если располагаемый доход меньше объема Ye (слева от точки Е), то все варианты потребления домашних хозяйств находятся выше располагаемого дохода. Но вот правее от точки Е – уже потребление оказывается меньше располагаемого дохода сектора домашних хозяйств. Пересечение вспомогательной линии (биссектрисы) и кривой функции потребления получило название простейшего кейнсианского креста. Но обратим внимание на то, что после точки Е (см. рисунок 1.2) располагаемый доход делится на две части: одна его часть (по линии С) потребляется, а вторая часть (выше данной линии) сберегается. Итак, можно заключить, что объем потребления зависит, во-первых, от объема располагаемого дохода; во-вторых, от пропорции, в которой располагаемый доход делится на потребление и сбережения. Средняя склонность населения к потреблению.Прежде всего, зафиксируем сам факт такого соотношения. Доля потребления в располагаемом доходе домашних хозяйств есть средняя склонность населения к потреблению: АРС (averagepropensitytoconsume). АРС = С/Yd (2)

Количество факторов, влияющих наАРС, может превышать несколько десятков. К ним относятся: степень развития и осознания потребностей; величина богатства домашних хозяйств; ставки процентов по потребительским кредитам и банковским сберегательным депозитам; сложившееся ожидание дохода; реальное и ожидаемое изменение потребительских цен; демографические факторы и т.п. Таким образом, среднюю склонность к потреблению рассматривают как количественное выражение «психологического фактора», отражающего желание людей покупать потребительские товары, расходуя имеющиеся денежные доходы. Формально сбережения (S – savings) есть та часть располагаемого дохода, которая в текущий момент домашними хозяйствами не потребляется, а откладывается. Поэтому сбережения часто называют «потреблением, отсроченным на будущее» [1, c. 117]. Среди основных мотивов сбережения следует выделить неуверенность в завтрашнем дне, недоступность дорогостоящих товаров, более высокую полезность блага в будущем перед настоящим. Выделим также следование законам психологии,примеру ближайшего социального окружения, поддержание соответствующего «статусного имиджа» (престижная кредитная карточка, соблюдение социального стандарта и национальных традиций). Многие мотивы сбережения конкретизируются при выделении функций сбережения: а) социальное страхование на случай непредвиденных обстоятельств (болезнь, несчастный случай, утрата работы, предстоящий выход на пенсию и уменьшение по этой причине доходов); б) накопление денежных средств ради приобретения в перспективе вещей длительного пользования (квартира, автомобиль, дом и т. д.); в) формирование фонда для оплаты учебы детей, включая заграницу и другие вложения в человеческий капитал. С учетом того огромного влияния, которое потребление домашних хозяйств оказывает на макроэкономические процессы, экономическая теория выдвигает комплекс концепций индивидуального и коллективного потребления, который непрерывно обновляется. Сбережения как функция от располагаемого дохода.Теперь вернемся к рисунку 1.2. В точке А на оси абсцисс мы имеем дело с«автономным потреблением». Здесь потребление находится на уровне, ниже которого оно не может опуститься. Ни о каких сбережениях не может быть и речи, пока биссектриса оказывается ниже линии потребления. Наоборот, после точки Е некоторая часть денежного дохода сберегается. Возникает вертикальный разрыв между биссектрисой центрального угла и линией потребления, который постепенно увеличивается. После точки Е биссектриса выражает уже не объем потребления, а равенство: Yd = С + S. К тому же обнаруживается четкая закономерность: с возрастанием объема располагаемого денежного дохода сбережения увеличиваются. Т.е. сбережение есть функция от располагаемого дохода: S = S (Yd). Одновременно снижается средняя склонность к потреблению (АРС). В нижней части рисунка 1.3 представлен самостоятельный график сбережений домашних хозяйств. Однако заметно, что кривая сбережений S есть всего лишь зеркальное отражение кривой потребления С. При доходе меньше объема Ye, мы имеем дело с так называемыми отрицательными сбережениями (сектор домашних хозяйств живет в долг). В точке Е сбережения равны нулю. После, этого при перемещении вправо С <Yd, что и создает возможность сберегать. Средняя склонность к сбережениям– выражается через показатель APS (averagepropensitytosave). Данный показатель отражает, какая доля из располагаемого дохода сектора домашних хозяйств идет на сбережения:

APS = S/Yd (3)

Показатель APS есть количественное выражение действия психологического фактора, сформировавшегося желания домашних хозяйств сберегать часть располагаемого дохода. Понятно, что: АРС + APS = 1.

Рисунок 1.3 – Функция сбережения как зеркальное отражение Функции потребления [5, c. 178]

Распределение располагаемого дохода на потребление и сбережение зависит от ряда взаимно дополняющихся факторов: величины богатства, представленного в виде имущества, человеческого капитала и финансовых активов. Здесь правило таково: чем больше богатство, тем меньше стимулов к сбережениям; уровня текущих денежных доходов; уровня цен (чем выше цены, тем ниже покупательная способность денежного дохода, тем меньше экономических возможностей наращивать сбережения); интенсивности потребительского кредита, который способствует увеличению текущего потребления. Вместе с тем наращивание такой задолженности сектора домашних хозяйств перед банками увеличивает расходы по обслуживанию долга и неизбежно сокращает потребление; различных ожиданий, психологических склонностей местного населения и т.п. Показатели средней склонности населения к сбережениям и потреблению отражают уже сложившееся соотношение (предпочтения) потребления и сбережения в располагаемых денежных доходах сектора домашних хозяйств. Вместе с тем известно, что вслед за изменением объема дохода такие предпочтения могут изменяться под воздействием различных факторов. В макроэкономике такие тенденции отражают специальные показатели из семейства «предельные склонности». Предельная склонность к потреблению МРС (marginalpropensitytoconsume) отражает изменение объема потребления вслед за изменением располагаемого денежного дохода на одну денежную единицу:

МРС =DС/DYd (4)

МРС выражает изменение отношения к потреблению вслед за изменением объема располагаемого дохода, т. е. к тому изменению в доходе, которое его вызвало. Если МРС = 0, то весь прирост дохода будет сберегаться: дельта доход = дельта сбережения. Если МРС = 0,5, то увеличение денежного дохода будет поровну распределено между потреблением и сбережением. Предельная склонность к сбережениям MPS(marginalpropensitytosave) определяется отношением изменения величины сбережений к вызвавшему его изменению дохода: МРS =DS/DYd (5)

Таким образом, показатели МРС и MPS отражают, какую долю дополнительной единицы дохода домашние хозяйства потребляют, а какую сберегают. При этом DС + DS = DYd . Но тогда DС / DYd + DS / DYd = 1. Следовательно МРС + MPS= 1. Таким образом, в секторе домашних хозяйств потребление и сбережение движутся в том же направлении, что и располагаемый доход. ГЛАВА 2

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|