| Наименование

группы показателей

| Наименование

показателя

| Формула

для расчета

| Нормативное

значение

| Экономическое содержание показателя

|

| 1.Ликвидность предприятия

| 1.Коэффициент текущей ликвидности (общий коэффициент покрытия)

| Ктл=Оборотные активы/Текущие обязательства

| Нормальным считается значение коэффициента 1.5 - 2.5, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

| показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно реализовать в срочном порядке.

|

| 2.Коэффициент быстрой ликвидности (промежуточный коэффициент покрытия)

| Кбл=Краткосрочная дебиторская задолженность+краткосрочные финансовые вложения+денежные средства/текущие обязательства

| Нормальное значение коэффициента попадает в диапазон 0.7-1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется большее соотношение.

| Этот коэффициент показывает на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости.

|

| 3.Коэффициент абсолютной ликвидности

| Кал=денежные средства+краткосрочные финансовые вложения/текущие обязательства

| Нормативное ограничение Кал > 0.2 означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. Учитывая имеющую место в российской практике неоднородность структуры краткосрочной задолженности и сроков ее погашения, указанное нормативное значение следует считать явно недостаточным. Поэтому для многих отечественных компаний нормативное значение коэффициента абсолютной ликвидности должно находиться в пределах Кал > 0.2-0.5.

| показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидными активами.

|

| 4.Коэффициент маневренности собственных средств

| Кмсс=собственные оборотные средства/собственный капитал

| Коэффициент маневренность собственных средств зависит от структуры капитала и специфики отрасли, рекомендован в пределах от 0.2-0.5, но универсальные рекомендации по его величине и тенденции изменения вряд ли возможны.

| показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

|

| 2.Платежеспособность предприятия

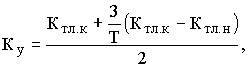

| 1.Коэффициент восстановления платежеспособности

|  где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

| Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

| показывает возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

|

| 2.Коэффициент утраты платежеспособности

|  где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

3 - нормативный период восстановления платежеспособности в месяцах.

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

3 - нормативный период восстановления платежеспособности в месяцах.

| Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

| Показывает вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

|

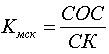

| 3.Коэффициент обеспеченности собственными средствами

|  где СКО - сумма источников собственного капитала - это разность между итогом четвертого раздела баланса (строка 490) и итогом первого раздела баланса (строка 190).

ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

где СКО - сумма источников собственного капитала - это разность между итогом четвертого раздела баланса (строка 490) и итогом первого раздела баланса (строка 190).

ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

| имеет значение менее 0,1.

| показывает, долю оборотных активов компании, финансируемых за счет собственных средств предприятия.

|

| 3.Рентабельность предприятия

|

1.Общая рентабельность продаж

|

Корп=прибыль до налогообложения/выручка от реализации*100%

|

| показывает, долю прибыли в каждом заработанном рубле. Иными словами, сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам.

|

| 2.Рентабельность затрат

| Крз=прибыль до налогообложения/полная себестоимость проданных товаров*100%

|

| показывает сколько предприятие (организация) имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

|

| 3.Рентабельность перманентного капитала

| Крпк=прибыль до налогообложения/ср.стоимость собственного капитала+ср.стоимость долгосрочных обязательств*100%

|

| показывает эффективность использования капитала (собственного и заемного), вложенного в деятельность организации на длительный срок.

|

| 4.Рентабельность продаж (продукции)

| Крп=прибыль от продаж/выручка от реализации*100%

|

| показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

|

| 5.Рентабельность собственного капитала

| Крск=чистая прибыль/средняя величина собственного капитала*100%

|

| показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости собственного капитала.

|

| 6.Фондорентабельность

| Кф=прибыль до налогообложения/средняя стоимость внеоборотных активов*100%

|

| показывает размер прибыли, приходящейся на единицу стоимости основных производственных средств предприятия.

|

| 7.Экономическая рентабельность

| Кэр=прибыль до налогообложеиня/средняя величина активов*100%

| | показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости капитала (всех видов ресурсов организации в денежном выражении, независимо от источников их финансирования).

|

| 8.Период окупаемости собственного капитала

| Кпоск=средняя величина собственного капитала/чистая прибыль

|

| показывает число лет, в течение которых полностью окупятся вложения в данную организацию.

|

| 9.Рентабельность оборотных активов

|  где ЧП - чистая прибыль ОА - среднегодовая стоимость оборотных активов

где ЧП - чистая прибыль ОА - среднегодовая стоимость оборотных активов

|

| показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

|

| 10. Рентабельность активов предприятия

|  где ЧП - чистая прибыль ВБ - валюта баланса

где ЧП - чистая прибыль ВБ - валюта баланса

|

| показывает, сколько денежных единиц чистой прибыли заработала каждая единица активов. Показатель рентабельности собственного капитала характеризует эффективность работы финансовых менеджеров компании и специалистов в области управленческого учета.

|

| 11. Рентабельность производственных фондов

|  где П - прибыль до налогообложения ПФ - среднегодовая стоимость производственных фондов

где П - прибыль до налогообложения ПФ - среднегодовая стоимость производственных фондов

|

| Уровень рентабельности производственных фондов тем выше, чем выше прибыльность продукции (чем выше фондоотдача основных фондов и скорость оборота оборотных средств, чем ниже затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов труда)).

|

| 4.Прибыль предприятия

| 1.Прибыль от реализации продукции

| ПР = ВД-Зпр-НДС,

где ВД – валовой доход (выручка) от реализации продукции (работ, услуг) в действующих оптовых ценах; Зпр – затраты на производство и реализацию продукции (полная себестоимость продукции); НДС – налог на добавленную стоимость.

|

| Прибыль от реализации продукции (работ, услуг) составляет, как правило, наибольшую часть всей балансовой прибыли предприятия. Определяют ее как разность между выручкой от реализации продукции по оптовым ценам предприятия (без НДС) и ее полной себестоимостью. Если себестоимость продукции превышает ее стоимость в оптовых ценах, то результатом производственной деятельности предприятия будет убыток.

|

| 2.Валовая прибыль

|  где ВР – выручка от реализации; С – себестоимостью проданных товаров, продукции, работ и услуг.

где ВР – выручка от реализации; С – себестоимостью проданных товаров, продукции, работ и услуг.

|

| показывает, насколько доходы от продаж покрывают себестоимость, то есть затраты на производство проданных товаров или услуг.

|

| 3.Прибыль (убыток) от продаж

|  где Ру – расходы на управление; Рк– коммерческие расходы, Пвал -валовая прибыль

где Ру – расходы на управление; Рк– коммерческие расходы, Пвал -валовая прибыль

|

| показывает, насколько эффективной является деятельность предприятия

|

| 4.Прибыль (убыток) до налогообложения

|  где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы,Ппр-прибыль(убыток) от продаж

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы,Ппр-прибыль(убыток) от продаж

|

| показывает финансовый результат, полученный от всех видов деятельности организации за отчетный период.

|

| 5.Прибыль (убыток) от обычной деятельности

|  где Н – сумма налогов,

Пдно-прибыль (убыток)до налогообложения

где Н – сумма налогов,

Пдно-прибыль (убыток)до налогообложения

|

|

|

| 6..Чистая прибыль

|  где Чдр – чрезвычайные доходы и расходы, Под-прибыль (убыток) от обычной деятельности

где Чдр – чрезвычайные доходы и расходы, Под-прибыль (убыток) от обычной деятельности

|

|

|

| 5.Дебиторская задолженность

| 1.Коэффициент оборачиваемости

| К о.д. = ДР/ ДЗ, где

К о.д. – коэффициент оборачиваемости дебиторской задолженности;

ДР – доход от реализации продукции (работ, услуг);

ДЗ – средняя дебиторская задолженность.

|

| Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период.

|

| 2.Срок оборачиваемости дебиторской задолженности

| Ксодз=период/коэффициент оборачиваемости дебиторской задолженности

|

| показывает сколько в среднем дней требуется для оплаты дебиторской задолженности.

|

| 6.Кредиторская задолженность

| 1.Коэффициент оборачиваемости

| Кокз=себестоимость проданных товаров/средняя величина кредиторской ззадолженности

|

| показывает сколько требуется оборотов для оплаты выставленных счетов.

|

| 2.Срок оборачиваемости кредиторской задолженности

| Ксокз=период/коэффициент оборачиваемости кредиторской задолженности

|

| показывает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам)

|

| 7.Показатели для анализа потока денежных средств

| 1. Коэффициент платежеспособности

| К платежеспсобоности= ДСнп+Приток денежных средств за пер./ отток за пер.

где ДСнп – величина денежных средств на начало периода.

| для обеспечения платежеспособности необходимо, чтобы этот коэффициент был не менее 1.

| дает возможность определить, сможет ли организация обеспечить за определенный период выплаты денежных средств за счет остатка денежных средств на счетах, в кассе и их притоков за тот же период.

|

| | 2. Коэффициент Бивера

| Чистая прибыль + амортизация /долгосрочные и краткосрочные обязательства

|

| Он рассчитывается по потоку денежных средств (сумма чистой прибыли и амортизации в числителе показателя), но не учитывает, к сожалению, изменение дебиторской задолженности как фактора, влияющего на приток денежных ресурсом.

|

| | 3. Коэффициент реинвестирования денежных средств

| Коэффициент реинвестирования денежных средств = ЧДПИ/ ЧДПТ

| Если ЧДПИ > 0, то это означает, что все инвестиционные вложения во внеоборотные активы организация осуществила за счет дезинвестиций и иных положительных инвестиционных потоков. В этом случае расчет коэффициента реинвестирования денежных средств не проводится.

|

|

| | 4.Коэффициент покрытия дивидентов I по всем видам акций

| ЧДПТ перед выплатой дивидендов и после уплаты налогов и процентов /сумма дивидендов к выплате по обыкновенным акциям

|

| Показывает в какой мере предприятие способно отвечать по своим обязательствам перед собственниками капитала по выплате дивидендов исходя из достигнутого финансово-хозяйственного результата по текущей деятельности

|

| 8.Кредитоспособность заемщика

| 1.1,1.2,1.3,2.3,3.1,

3.4

|

|

|

|

| 9.Финансовая устойчивость предприятия

| 1.Коэффициент концентрации собственного капитала

| Ккск=собственный капитал и резервы/суммарные активы

| Нормативное ограничение Ккск > 0.5. Чем больше значение коэффициента, тем лучшим будет считаться финансовое состояние компании.

| показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств.

|

| 2.Коэффициент финансовой устойчивости

| Кфу=собственный капитал+долгосрочные кредиты и займы/валюта баланса

| Если величина коэффициента колеблется в пределах 0.8–0.9 и имеет положительную тенденцию, то финансовое положение организации является устойчивым.

Рекомендуемое же значение не менее 0.75. Если значение ниже рекомендуемого, то это вызывает тревогу за устойчивость компании.

| показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время.

|

| 3.Коэффициент финансовой зависимости.

|  где СК - собственный капитал ВБ - валюта баланса

где СК - собственный капитал ВБ - валюта баланса

|

| Коэффициент финансовой зависимости предприятия означает насколько активы предприятия финансируются за счет заемных средств. Слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и соответственно снижает доверие к нему контрагентов и уменьшает вероятность получения кредита.

|

| 4.Коэффициент маневренности собственного капитала.

|  где СОС - собственные оборотные средства СК - собственный капитал

где СОС - собственные оборотные средства СК - собственный капитал

| Рекомендуемое значение - 0,5 и выше

Уменьшение показателя указывает на возможное замедление погашения дебиторской задолженности или ужесточение условий предоставления товарного кредита со стороны поставщиков и подрядчиков. Увеличение свидетельствует о растущей возможности погашать текущие обязательства.

| показывает, какая часть собственного оборотного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами, а какая капитализирована.

|

| 5.Коэффициент концентрации заемного капитала

|  где ЗК - заемный капитал (долгосрочные и краткосрочные обязательства предприятия) ВБ - валюта баланса

где ЗК - заемный капитал (долгосрочные и краткосрочные обязательства предприятия) ВБ - валюта баланса

| Чем выше значение этого коэффициента, тем менее финансово устойчива и стабильна коммерческая организация

| показывает, какова доля заемного капитала в общей сумме средств, вложенных в коммерческую организацию

|

| 6.Коэффициент структуры долгосрочных вложений

|  где ДП - долгосрочные пассивы (итог раздела 5) ВОА - внеоборотные активы предприятия

где ДП - долгосрочные пассивы (итог раздела 5) ВОА - внеоборотные активы предприятия

| Низкое его значение этого коэффициента может свидетельствовать о невозможности привлечения долгосрочных кредитов и займов, а слишком высокое либо о возможности предоставления надежных залогов или финансовых поручительств, либо о сильной зависимости от сторонних инвесторов.

| Коэффициент показывает, какая часть основных средств и прочих необоротных активов профинансирована внешними инвесторами.

|

| 7.Коэффициент долгосрочного привлечения заемных средств

|  где ДП - долгосрочные пассивы (итог раздела 5) СК - собственный капитал предприятия

где ДП - долгосрочные пассивы (итог раздела 5) СК - собственный капитал предприятия

| Особо высокое значение этого показателя свидетельствует о сильной зависимости от привлеченного капитала, о необходимости выплачивать в перспективе значительные суммы денежных средств в виде процентов за пользование кредитами и т. п

| показывает, какая часть в источниках формирования внеоборотных активов на отчетную дату приходится на собственный капитал, а какая на долгосрочные заемные средства

|

| 8.Коэффициент структуры заемного капитала

|  где ДП - долгосрочные пассивы (итог раздела 5) ЗК - заемный капитал

где ДП - долгосрочные пассивы (итог раздела 5) ЗК - заемный капитал

|

| показывает, из каких источников сформирован заемный капитал предприятия. В зависимости от источника формирования капитала предприятия можно сделать вывод о том, как сформированы внеоборотные и оборотные активы предприятия, так как долгосрочные заемные средства обычно берутся на приобретение (восстановление) внеоборотных активов, а краткосрочные - на приобретение оборотных активов и осуществление текущей деятельности.

|

| 9.Коэффициент соотношения заемных и собственных средств

|  где СК - собственный капитал предприятия ЗК - заемный капитал

где СК - собственный капитал предприятия ЗК - заемный капитал

| Рекомендуемое значение Кзс <0,7. Превышение данного значения сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Чем выше значение показателя, тем выше степень риска инвесторов, поскольку в случае невыполнения обязательств по платежам возрастает возможность банкротства.

| Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных

|

| 10.Показатели для анализа фин.состояния предприятия,имеющих признаки не состоятельности

| 1.Коэффициент Бивера

| К=(Чистая прибыль+Амортизация)/Заемный капитал

| 1.Благополучные компании 0.4-0.45

2.За 5 лет до банкротства 0.17

3.За 1 год до банкротства -0.15

| Достоинство модели – в возможности применения в условиях ограниченного объема информации о предприятии, но данная модель не обеспечивает высокую точность прогнозирования банкротства, так как не учитывает влияние на финансовое состояние предприятия других важных показателей (рентабельности, отдачи активов, деловой активности).

|

| 2.Коэффициент текущей ликвидности

| К=Оборотные активы/Краткосрочные обязательства

| 1.Благополучные компании 3.2

2.За 5 лет до банкротства 2

3.За 1 год до банкротства 2

|

|

| 3.Коэффициент рентабельности активов

| Ра=(Чистая прибыль/Активы)*100

| 1.Благополучные компании 6-8

2.За 5 лет до банкротства 4

3.За 1 год до банкротства -22

| Кр – рентабельность активов (уровень доходности активов (отношение прибыли к сумме активов))

|

| 4.Финансовый ливеридж

| Кфл=(Заемный капитал/Пассивы)*100%

| 1.Благополучные компании 37

2.За 5 лет до банкротства 50

3.За 1 год до банкротства 80

|

|

©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.