|

|

Основные подходы к прогнозированиюСуществует два общих подхода к прогнозированию: качественный и количественный. Качественные методы опираются главным образом на субъективные входные данные, которые часто игнорируют точные цифровые показатели. Количественные методы опираются или на использование статистических данных за определённый период, или на разработки ассоциативных моделей, которые пытаются использовать причинные переменные для того, чтобы подготовить прогноз. Также качественные модели допускают использование процессе прогнозирования «мягкой» информации (человеческий фактор, личные мнения, догадки) Количественные методы состоят главным образом из анализа объективных, или жёстких данных.

Прогнозы, основанные на суждении и мнении Прогнозы, основанные на суждении и мнении, полагаются на анализ субъективных входных данных, полученных из различных источников опроса потребителей, сотрудников отдела продаж, менеджеров и директоров, групп экспертов. 2.5. Прогнозы, основанные на данных временного ряда (статистическое прогнозирование) Некоторые методы прогнозирования зависят от раскрытия связей между переменными, которые можно использовать для предсказания будущего значения одной из них; другие просто пытаются спроецировать прошлый опыт на будущее. Второй подход представляет прогнозы, которые используют статистический или временный ряд данных - на основе предположения. Что будущее будет подобно прошлому. Некоторые модели просто пытаются сглаживать произвольные изменения в исторической статистике; другие пытаются выявить в данных определённые тенденции. В сущности, подходы. Основанные на исторической статистике, рассматривают данные как зеркало, которое отражает комбинацию всех сил, влияющих на рассматриваемую переменную.

Ассоциативные прогнозы Ассоциативные модели определяют одну или более поддающихся оценке переменных , которые могут использоваться для предсказания будущего спроса. Прогнозы, основанные на данных временного ряда Временный ряд – это упорядоченная во времени последовательность наблюдений, которые производятся через равные интервалы времени (например, ежечасно, ежедневно, еженедельно, ежемесячно, ежеквартально, ежегодно). Данными здесь могут быть показатели спроса, дохода, прибыли, отгрузок, выхода продукции, производительности. Методика прогнозирования, основанная на анализе данных временного ряда, предполагает, что будущие значения ряда могут быть оценены исходя из прошлых значений. Анализ данных временного ряда требует, чтобы аналитик исследовал поведение данных построением графика и его визуального исследования. На графике могут выявиться закономерности: 1. Тенденция - постепенное , в течение долгого периода времени, движение данных. 2. Сезонностьотносится к краткосрочным, довольно регулярным изменениям. 3. Циклы - это волнообразные изменения с периодом продолжительности более года. 4. Нерегулярные измененияпроисходят из-за необычных обстоятельств: суровых погодных условий, забастовок или кардинальных изменений в производимом изделии или услуге. Случайные изменения– это изменения, которые остаются без учёта всех остальных факторов поведения.

Методы усреднения Данные методы сглаживают некоторые колебания во временном ряде, так как отдельные точки максимума и минимума в данных компенсируют друг друга, когда они объединены в некоторое среднее. Прогнозы, составленные методом усреднения, отражают последние показатели временного ряда. Рассмотрим методы усреднения: · скользящие средние значения · экспоненциальное сглаживание

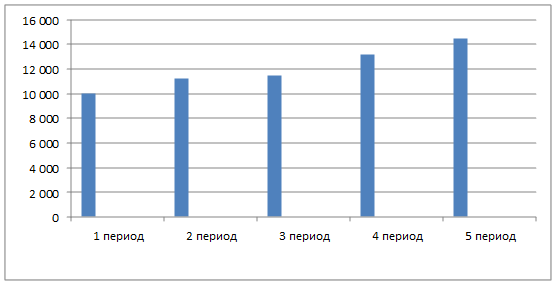

Скользящее среднее значение Слабость наивного метода заключается в том, что прогноз просто следует за фактическими данными, с отставанием на один период; он совершенно их не сглаживает. Но данная трудность может быть преодолена путём расширения количества данных, на которых построен данный прогноз. Прогноз скользящего среднего значения использует несколько самых последних показателей при составлении прогноза. Прогноз скользящего среднего значения может быть вычислен с использованием следующего уравнения: MAn = Где: i – «возврат» данных (i= 1,2,3….) n- Число периодов в скользящем среднем значении; Аi – текущее значение с возвратом i MА – прогноз В скользящем среднем значении , при поступлении каждого нового фактического значения, прогноз модифицируется, добавляется самое новое значение и удаляется самое старое, а зачем заново вычисляется среднее. Следовательно, прогноз «скользит», отражая только самые последние значения. Таблица 1. Скользящее среднее значение.

МА3 = Если фактическим спрос в течении 6 периода будет 15 000 шт. , то прогноз скользящего среднего значения для периода 7 составит : МА3 = Таким образом, скользящему среднему значению, при поступлении каждого нового фактического значения, прогноз модифицируется: добавляется самое новое значение и удаляется самое старое и затем заново вычисляется среднее. Следовательно, прогноз «скользит», отражая только самые последние значения.

Не нашли, что искали? Воспользуйтесь поиском по сайту: ©2015 - 2024 stydopedia.ru Все материалы защищены законодательством РФ.

|

, (1)

, (1)

шт. – скользящее среднее значение

шт. – скользящее среднее значение = 14 233 шт.

= 14 233 шт.